Projekt zmian w ustawie o PIT i CIT

W piątek w rządowym wykazie prac legislacyjnych pojawiły się założenia projektu zmian w ustawach o PIT, CIT i kilku innych ustaw. Rząd reklamuje owe zmiany jako realizację potrzeb „uszczelnienia systemu podatkowego”, rzekomo kierując się zasadą „sprawiedliwości podatkowej”. Są to stwierdzenia pełna cynizmu, ale też po prostu nieprawdziwe i nieuczciwe.

Trzeba już teraz zacząć mówić o tym głośno – wiele z projektowanych zmian to nic innego jako PODWYŻKA podatków, a nie uszczelnienie systemu. Uszczelnić to można sobie odpływ w zlewie albo w kibelku. Podatki się podnosi lub obniża.

Kwota podatku to nic innego jak iloczyn stawki podatku oraz podstawy opodatkowania. Wbrew pozorom jest to tak proste. W potocznym rozumieniu podwyżka podatku to zwiększenie jego stawki. Ale przecież poziom opodatkowania można też zmienić poprzez regulację podstawy opodatkowania. A jak ustawodawca wpływa na podstawę opodatkowania? Sposobów jest wiele:

– poprzez wyłączanie określonych wydatków z kosztów podatkowych,

– poprzez wprowadzanie ulg podatkowych i ustalanie przesłanek tych ulg,

– poprzez wprowadzenie nowych kategorii opodatkowanego przychodu lub dochodu.

To tylko kilka przykładów. Możliwości jest więcej.

I teraz spójrzmy na zapowiedziane przez rząd zmiany:

1) Likwidacja ulgi IP BOX w jej obecnym kształcie poprzez wprowadzenie warunku (min. 3 zatrudnieni pracownicy), którego nie spełnia 95% aktualnych użytkowników tej ulgi. To oznacza podniesienie podatku o 14% prawie wszystkim podatnikom korzystającym do tej pory z IP BOX.

2) Opodatkowanie dochodu ze sprzedaży samochodów przez członków rodziny przedsiębiorcy (od którego ten samochód otrzymali darowizną) w ciągu 3 lat od takiej darowizny (zamiast obecnych 6 miesięcy). To nic innego jak wprowadzenie dodatkowego podatku, którego do tej pory w wielu sytuacjach nie było.

3) Znaczne ograniczenie ulgi mieszkaniowej, poprzez wyłączenie z niej podatników, którzy są już właścicielami lokalu mieszkalnego. Znów – wiele osób zapłaci podatek, którego do tej pory nie musieliby płacić.

4) Wprowadzenie sztywnej stawki ryczałtu w wysokości 17% dla usług świadczonych na rzecz podmiotów powiązanych – w wielu przypadkach to realny wzrost opodatkowania o co najmniej 8,5%.

5) Przypisanie przychodu z programów udziałów i akcji pracowniczych do stosunku pracy (wzrost podatku z 19% na często 32%).

6) Rozszerzenie definicji ukrytych zysków o najem czy dzierżawę od wspólnika (bezwzględnie, w każdym wypadku) – czyli kolejne rozszerzenie podstawy opodatkowania.

7) Opodatkowanie aktualnej wartości rynkowej spółki jawnej przy jej likwidacji – do tej pory majątek otrzymany z takiej spółki wskutek jej likwidacji był wolny od podatku.

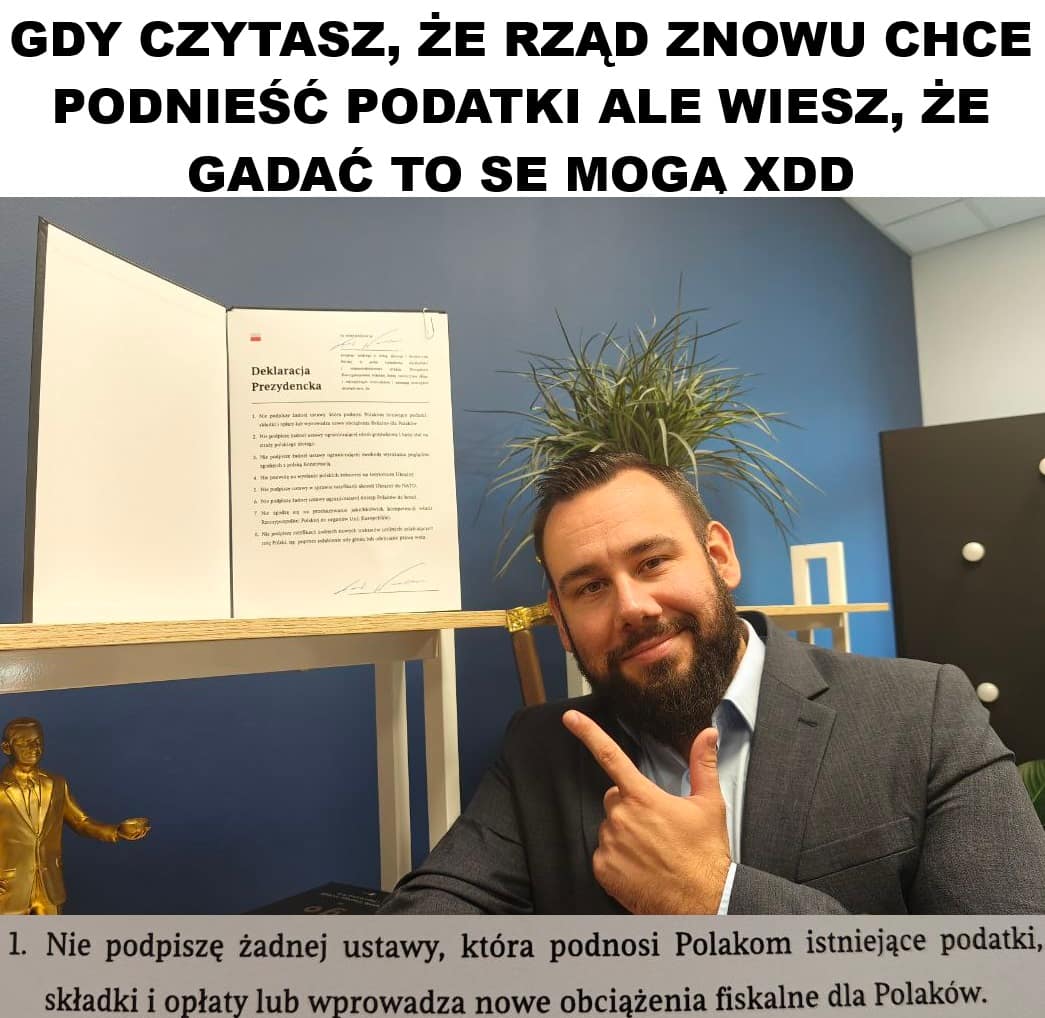

Jak widać, prawie połowa zapowiedzianych zmian to de facto PODWYŻKA opodatkowania. Na szczęście chroni nas deklaracja toruńska, dzięki której ta ustawa, nawet jak zostanie przyjęta przez Sejm, to w tej kadencji nie ma szans wejść w życie 😊

0 komentarzy